Você sabe exatamente quanto custa produzir cada litro de leite na sua propriedade? Se a resposta for “mais ou menos” ou “tenho uma ideia”, você pode estar deixando dinheiro na mesa sem perceber. Conhecer com precisão o custo de produção do leite não é apenas uma boa prática contábil, é a diferença entre administrar no escuro e tomar decisões que realmente aumentam sua lucratividade.

Muitos produtores trabalham arduamente, investem em infraestrutura e melhorias, mas ao final do mês se perguntam: por que os resultados não aparecem? A resposta, na maioria das vezes, está na falta de controle preciso dos custos.

Neste guia completo, você vai aprender um método prático e aplicável para calcular o custo de produção do leite na sua fazenda, entender onde seu dinheiro está sendo usado e, principalmente, descobrir oportunidades concretas de aumentar sua margem de lucro.

Sem tempo para ler agora? Baixe este artigo em PDF!

Por que calcular o custo de produção do leite é fundamental?

Tomar decisões baseadas em dados reais

Sem conhecer seus custos reais, cada decisão na propriedade vira uma aposta. Vale a pena investir naquele novo concentrado? Devo expandir o rebanho agora? É melhor produzir volumoso próprio ou comprar? Essas perguntas só podem ser respondidas com dados concretos.

Quando você domina o custo de produção do leite, cada investimento passa por uma análise objetiva de retorno. Você sabe se determinada mudança vai realmente trazer resultados ou apenas aumentar seus gastos sem contrapartida.

Identificar desperdícios ocultos

A maioria das fazendas tem “vazamentos” financeiros que passam despercebidos: ração desperdiçada, animais de baixa produtividade que consomem recursos, equipamentos mal dimensionados que gastam energia em excesso, manutenções que poderiam ser preventivas mas viram corretivas e mais caras.

O cálculo detalhado dos custos ilumina essas áreas cinzentas e permite que você ataque os problemas mais impactantes primeiro.

Precificar e negociar com propriedade

Conhecer seu custo de produção fortalece seu poder de negociação. Você sabe qual é seu preço mínimo viável, pode avaliar propostas de laticínios com clareza e tomar decisões sobre bonificações e programas de qualidade sabendo exatamente o impacto no seu resultado.

Conceitos essenciais: entendendo a gestão econômica

Antes de colocar a mão na massa, é essencial compreender os fundamentos da gestão econômica e sua aplicação prática na fazenda. O uso estratégico de ferramentas, para a organização das despesas e receitas da propriedade em centros de custo e contas gerenciais, são etapas fundamentais para avaliar a eficiência das atividades e a lucratividade do negócio rural.

Os centros de custo representam setores específicos, como: recria, ordenha ou agricultura; permitindo rastrear de forma precisa onde os recursos estão sendo investidos e qual o retorno gerado por cada área.

Já as contas gerenciais são categorias que agrupam os diferentes tipos de despesas e receitas da operação, como alimentação, sanidade, mão de obra, manutenção e depreciação.

Essa estrutura facilita o monitoramento financeiro e contribui para uma análise mais clara da rentabilidade por tipo de gasto, tornando possível identificar gargalos, ajustar estratégias e melhorar a competitividade.

Figura 1: Esquema de centros de custos (armários) e contas gerenciais (gavetas). Fonte: Laryssa Mendonça

Passo 1: levantamento de todos os custos variáveis e fixos

Os custos são divididos em duas grandes categorias: variáveis e fixos.

Custos variáveis

Os custos variáveis estão diretamente ligados ao volume produzido e tendem a oscilar conforme o nível de atividade, como:

Alimentação: Representa de 50% a 70% do custo total e merece atenção especial.

- Concentrados (ração, farelo de soja, milho, núcleos);

- Volumosos (silagem, feno, pastagem);

- Suplementação mineral;

- Aditivos.

Sanidade:

- Vacinas obrigatórias e opcionais;

- Medicamentos para tratamento;

- Produtos para controle de parasitas;

- Materiais veterinários.

Reprodução:

- Sêmen convencional ou sexado;

- Nitrogênio líquido;

- Hormônios para sincronização;

- Diagnóstico de gestação.

Ordenha:

- Detergentes e sanitizantes;

- Papel toalha e filtros;

- Produtos de higienização pré e pós-ordenha;

- Manutenções periódicas e esporádicas.

Custos fixos

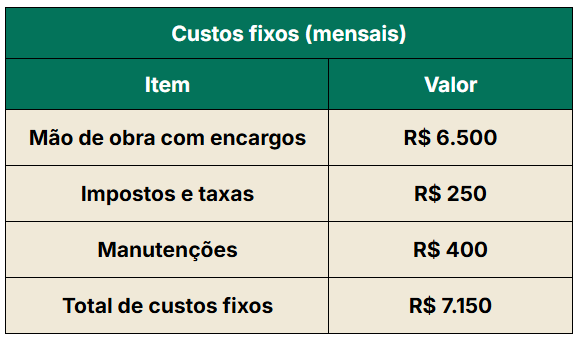

Já os custos fixos permanecem, independentemente da produção, e incluem despesas como:

Mão de obra permanente:

- Salários mensais dos funcionários;

- Encargos sociais (INSS, FGTS, férias, 13º);

- Alimentação e benefícios.

Impostos e taxas:

- ITR (Imposto Territorial Rural);

- FUNRURAL;

- Contribuições sindicais;

- Licenças e alvarás.

Manutenções:

- Manutenção preventiva de equipamentos;

- Reformas de instalações;

- Conservação de cercas e pastagens.

Depreciação e Amortização: são maneiras de registrar, aos poucos, a perda de valor de tudo que a fazenda usa por muito tempo, como máquinas, instalações ou investimentos, ajudando a calcular melhor o custo real da produção.

Passo 2: controlando produtos estocáveis e não estocáveis

Um erro comum que distorce completamente o cálculo do custo é não diferenciar produtos estocáveis dos não estocáveis.

Produtos Estocáveis

São aqueles cujo momento da compra pode ser diferente do momento de uso e têm grande impacto no custo. Por exemplo:

Insumos alimentares: Farelo de soja a granel, caroço de algodão, milho em grão, silagem (milho, sorgo, capim), grão úmido, feno;

Figura 2: Caroço de algodão armazenado na fazenda. Fonte: Bruna Maeda

Outras possibilidades:

As propriedades podem optar por realizar compras de diversos produtos de forma estratégica visando minimizar o impacto no custo de produção, a partir de negociações de melhores preços e condições em razão do maior volume de compra.

Nesses casos, esses produtos podem ser alocados como estocáveis e o que compõem o custo passa a ser o que é utilizado e retirado do estoque de acordo com a utilização.

- Produtos de higiene de ordenha;

- Medicamentos e vacinas;

- Hormônios reprodutivos;

- BST;

- Sêmen.

Para esses produtos, o custo deve ser calculado conforme o consumo mensal (saída de estoque), não conforme a data da compra. Se você comprou 10 toneladas de farelo mas consumiu apenas 2 toneladas no mês, somente essas 2 toneladas entram no custo do período.

Como controlar produtos estocáveis:

- Implementar fichas de trato e abastecimento

- Fazer contagem de estoque semanal ou mensal

- Conferir o estoque físico real com o estoque disponível no sistema

- Garantir que as saídas estão sendo registradas corretamente

- Utilizar ferramentas de gerenciamento de estoque, como a curva ABC.

Para manter o controle, utilize ferramentas como emissão de notas fiscais com data de competência e mantenha arquivadas as datas de entrada do produto na fazenda.

Passo 3: calculando o custo por litro produzido

Agora que você organizou todos os custos, é hora de calcular quanto cada litro custa para ser produzido.

O cálculo deve ser feito sempre com base na produção total, não no leite vendido. Devemos fazer o cálculo dessa forma, pois independente do volume de leite que é comercializado, houve um custo para produzir o leite total, onde está abrangendo toda a produção, mesmo que haja um grande volume de leite descartado ou usado para outros fins.

Fórmula do custo por litro

Custo por litro (R$/L) = Total de Custos ÷ Volume Total Produzido no Período

Exemplo prático detalhado

Vamos calcular o custo de uma propriedade que produziu 5.500 litros no mês (mesmo tendo vendido apenas 5.000 litros após descartes):

Custo Variável por litro = R$ 10.150 ÷ 5.500 L = R$ 1,85/L

Custo Fixo por litro = R$ 7.150 ÷ 5.500 L = R$ 1,30/L

Custo Total por litro = R$ 1,85 + R$ 1,30 = R$ 3,15/L

Se essa propriedade recebe R$ 2,50 por litro:

- Leite produzido/mês: 5.500 L

- Leite vendido/mês: 5.000L

- Preço por litro: R$ 2,50

- Faturamento bruto: R$ 12.500,00

- Receita operacional bruta (R$/L): Faturamento bruto / Volume leite produzido = 12.500/ 5.500 = 2,27

- Custo total = 3,15

- Lucro operacional = R$ – 0,88 /L

Nesse caso o resultado demonstra que a fazenda está operando com um prejuízo de R$ 0,88 por litro. Essa é a importância de calcular corretamente!

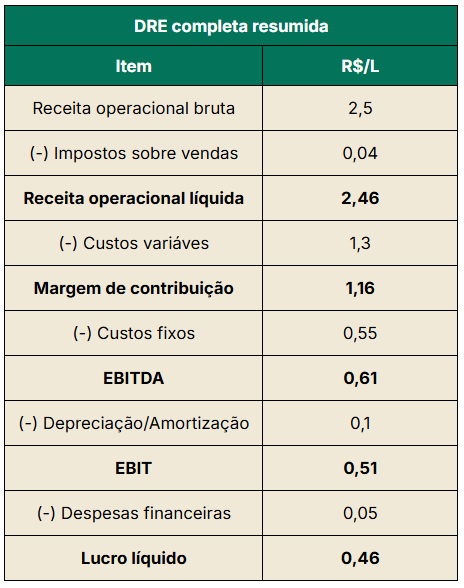

Passo 4: utilizando a DRE para análise completa

O Demonstrativo de Resultado por Exercício (DRE) é a ferramenta mais completa para avaliar a saúde econômica da atividade leiteira. Ela mostra se houve lucro ou prejuízo e permite identificar exatamente onde estão os problemas.

Estrutura da DRE passo a passo

Vamos construir uma DRE completa para uma propriedade que recebe R$ 2,50 por litro:

- Receita Operacional Bruta

- Preço recebido por litro: R$ 2,50

- Impostos sobre Vendas

- FUNRURAL e outros: R$ 0,04

- Receita Operacional Líquida

- R$ 2,50 – R$ 0,04 = R$ 2,46

- Custos Variáveis

- Alimentação, sanidade, reprodução, ordenha: R$ 1,30

- Margem de Contribuição – Lucro Bruto

- R$ 2,46 – R$ 1,30 = R$ 1,16

A margem de contribuição mostra quanto sobra para pagar os custos fixos após cobrir os custos variáveis.

- Custos Fixos

- Mão de obra, impostos fixos, manutenções: R$ 0,55

- EBITDA (Lucro Operacional)

- R$ 1,16 – R$ 0,55 = R$ 0,61

O EBITDA representa o lucro gerado pela operação antes de considerar depreciação, juros e impostos sobre o lucro.

- Depreciação/Amortização

- Desgaste de equipamentos e benfeitorias: R$ 0,10

- EBIT

- R$ 0,61 – R$ 0,10 = R$ 0,51

- Receitas e Despesas Financeiras

- Receitas financeiras: R$ 0,00

- Despesas financeiras (juros): R$ 0,05

- Imposto de renda: R$ 0,00

- Lucro Líquido

- R$ 0,51 – R$ 0,05 = R$ 0,46 por litro

Neste exemplo, a propriedade tem um lucro líquido de R$ 0,46 por litro, representando uma margem de 18,4% sobre a receita bruta.

Passo 5: análise e interpretação dos resultados

Indicadores fundamentais

- Margem de Contribuição: Deve ser positiva e suficiente para cobrir os custos fixos. Se for negativa, nem os custos variáveis (CPV) estão sendo cobertos.

- EBITDA: Indica se a operação é lucrativa. Um EBITDA negativo significa que a atividade está consumindo capital.

- Lucro Líquido: É o resultado final que mostra se o negócio está gerando retorno sobre o investimento.

Ponto de equilíbrio

É o volume de produção necessário para cobrir todos os custos. Abaixo desse volume, você opera no prejuízo.

Ponto de Equilíbrio = Custos Fixos ÷ (Preço – Custo Variável Unitário)

No exemplo da DRE:

Ponto Equilíbrio = R$ 0,55 ÷ (R$ 2,50 – R$ 1,30) = 0,46 litros necessários por cada litro de capacidade.

Comparação com benchmarks

Comparar os resultados da fazenda com indicadores de referência é uma estratégia poderosa para identificar oportunidades de melhoria e tomar decisões mais assertivas.

O benchmarking pode ser aplicado de:

- Forma interna: comparando diferentes setores ou períodos dentro da própria fazenda.

- Forma externa: ao analisar o desempenho de propriedades semelhantes.

Avaliar indicadores como custo por litro de leite, produtividade por vaca, margem líquida ou eficiência alimentar ajuda a entender onde a fazenda está acima, dentro ou abaixo da média, e o que pode ser ajustado.

Erros comuns ao calcular o custo de produção

1. Não diferenciar produtos estocáveis dos não estocáveis

Considerar a compra de 10 toneladas de farelo como custo total do mês quando apenas 2 toneladas foram consumidas distorce completamente a análise do mês em questão.

2. Calcular baseado no leite vendido, não no produzido

O cálculo deve sempre usar o volume total produzido. Se você produziu 5.500 litros mas vendeu 5.000, a receita de R$ 12.500 deve ser dividida por 5.500 litros, não por 5.000.

3. Não considerar a depreciação

Esquecer que máquinas e instalações precisarão ser substituídas faz com que você pense ter lucro quando na verdade está apenas consumindo patrimônio.

4. Alocar incorretamente a mão de obra

Se funcionários trabalham também em outras atividades, seus custos devem ser rateados proporcionalmente. Jogar 100% da folha no leite quando eles cuidam de outras atividades (agricultura, pecuária de corte, cafeicultura…) infla artificialmente o custo de produção da pecuária leiteira.

5. Considerar volumoso próprio como custo zero

Se você produz silagem ou feno, isso tem custo: sementes, fertilizantes, diesel, depreciação do trator. Ignorar isso é um erro grave, visto que a forragem é um dos insumos que mais pesam no custo alimentar das fazendas.

O custo da produção do volumoso pode ser analisado de forma separada, entretanto, a quantidade produzida deve receber um preço e ser alocada dentro um estoque que será consumido de maneira gradual baseada no consumo e representado no custo de produção da mesma maneira.

6. Registros incompletos ou irregulares

Controlar custos “quando dá tempo” é inútil. O controle precisa ser sistemático e completo para ser confiável. Dessa forma, se torna importante realizar análise desse custo com uma frequência maior, pois assim é possível analisar de forma mais rápida as ineficiências e traçar estratégias que visem a melhoria do cenário.

Como usar essas informações para aumentar a lucratividade?

Atacar os maiores custos primeiro

Se alimentação representa 65% do custo, reduzir 10% nesse item tem muito mais impacto que cortar 30% em reprodução (que talvez represente 2% do custo).

Focar em eficiência, não apenas em redução

Adotar estratégias nutricionais incoerentes vai diminuir produção e piorar o resultado, embora de forma errônea, seja pensado que isso vai reduzir o custo alimentar. O objetivo é eficiência: gastar melhor, não necessariamente gastar menos.

Aumentar a diluição dos custos fixos

Seus custos fixos são os mesmos produzindo 10.000 ou 15.000 litros. Aumentar a produção dilui esses custos e reduz o custo unitário significativamente.

Monitorar indicadores-chave mensalmente

Além do custo total, acompanhe:

- Custo de alimentação por litro;

- Margem de contribuição;

- EBITDA;

- Lucro líquido;

- Evolução mensal dos principais custos.

Implementar ferramentas de gestão eficazes

Propriedades que não possuem sistemas eficazes de gestão deixam de se beneficiar das informações que essas ferramentas geram. Utilize softwares, planilhas ou até mesmo cadernos organizados, mas mantenha registros consistentes.

Conclusão

Calcular o custo de produção do leite pode parecer trabalhoso inicialmente, mas é o investimento de tempo com maior retorno que você pode fazer na sua propriedade. A gestão econômica, com suas ferramentas como centros de custo, controle de estoque e DRE, permite que você tenha uma visão completa e precisa do seu negócio.

Não é possível gerenciar o que não se mede, e não é possível aumentar a lucratividade sem conhecer exatamente onde seu dinheiro está sendo usado. O método apresentado neste artigo é aplicável em qualquer escala de produção.

Comece hoje: organize sua fazenda em centros de custo, identifique produtos estocáveis e não estocáveis, registre TODOS os gastos do próximo mês e construa sua primeira DRE. Ao final, você terá uma fotografia real do seu negócio e poderá começar a tomar decisões que verdadeiramente impactam seu resultado.

Lembre-se: produtores de sucesso não são necessariamente aqueles que produzem mais, mas aqueles que produzem com eficiência e lucratividade. E isso só é possível com gestão profissional e controle rigoroso dos custos.

O caminho para uma fazenda mais lucrativa começa com o domínio dos seus números.

Transforme sua fazenda em um negócio rentável e sustentável

Muitos produtores focam apenas em aumentar a produção, mas esquecem que o verdadeiro diferencial está na gestão.

Com o Curso Gestão na Pecuária Leiteira, você aprende a analisar custos, identificar desperdícios, planejar o futuro e tomar decisões que realmente elevam o lucro. Tudo com linguagem prática, voltada para a realidade da fazenda.

Texto produzido pela Equipe Leite Rehagro.

Comentar