Em qualquer atividade empresarial, a intensificação dos sistemas produtivos está diretamente associada ao aumento dos riscos. Essa tendência se perpetua e se destaca quando avaliamos sistemas de produção de gado de corte.

Apesar de pouco eficiente, a pecuária extensiva apresenta riscos relativamente baixos.

A busca pela eficiência produtiva e o aumento da rentabilidade passa pelo inevitável processo de intensificação, trazendo consigo o aumento dos riscos para a pecuária.

Concomitante ao aumento de riscos na atividade, tem-se o aperfeiçoamento e a eficiência nos controles produtivos, controles zootécnicos e principalmente econômicos e financeiros.

Sem tempo para ler agora? Baixe este artigo em PDF!

Gestão financeira na pecuária de corte

A gestão financeira e econômica na pecuária de corte permite, dentre outros fatores, a minimização dos riscos gerados pelo aumento da intensificação do sistema de produção e o conhecimento dos custos de produção.

Conhecer os custos de produção é extremamente importante para a busca do aperfeiçoamento dos processos produtivos e para a garantia da margem de lucratividade.

Essa gestão da propriedade exige controle, sendo que dentro desse controle há uma estrutura que se destaca e deve estar muito bem estruturada e alinhada com o sistema produtivo da propriedade, o plano de contas.

Plano de contas

O plano de contas representa um conjunto de contas que irá caracterizar e classificar toda movimentação financeira e econômica da fazenda em uma nomenclatura comum, permitindo análises assertivas e eficientes quanto às movimentações.

De maneira resumida, o plano de contas irá separar todos os custos com a alimentação do rebanho em uma conta chamada “nutrição” ou todos os custos com manutenção e insumos para oficina em uma conta “máquinas”, por exemplo.

E assim será realizada a separação de todas as movimentações de entrada e saída da propriedade.

O plano de contas pode ser mais ou menos detalhado, de acordo com a estrutura da propriedade e com o nível de detalhamento desejado pela administração da fazenda.

Planos muito detalhados exigem o maior treinamento e qualificação da mão de obra responsável pelos lançamentos, sendo que um plano menos específico inviabiliza o aprofundamento nas análises posteriores.

Entretanto, é importante começar de forma mais simplificada e ir evoluindo o nível de detalhamento à medida que a equipe fica mais capacitada para tal função.

Estruturando o plano de contas

O primeiro ponto a se avaliar na propriedade onde se tem interesse em estruturar as rotinas financeiras e aperfeiçoar o gerenciamento financeiro e econômico da fazenda, é avaliar se já existe um plano de contas presente nessa propriedade e se há uma rotina de levantamento e tabulação de dados.

Não necessariamente denomina-se “plano de contas”, mas em ocasiões específicas há uma separação grosseira das contas, onde separam contas de uma maneira bem macro, exemplo contas do “rebanho” e contas “máquinas”.

Entendendo a organização das contas atuais da propriedade é possível então iniciar-se o processo de implantação de um plano de contas estruturado daquela fazenda.

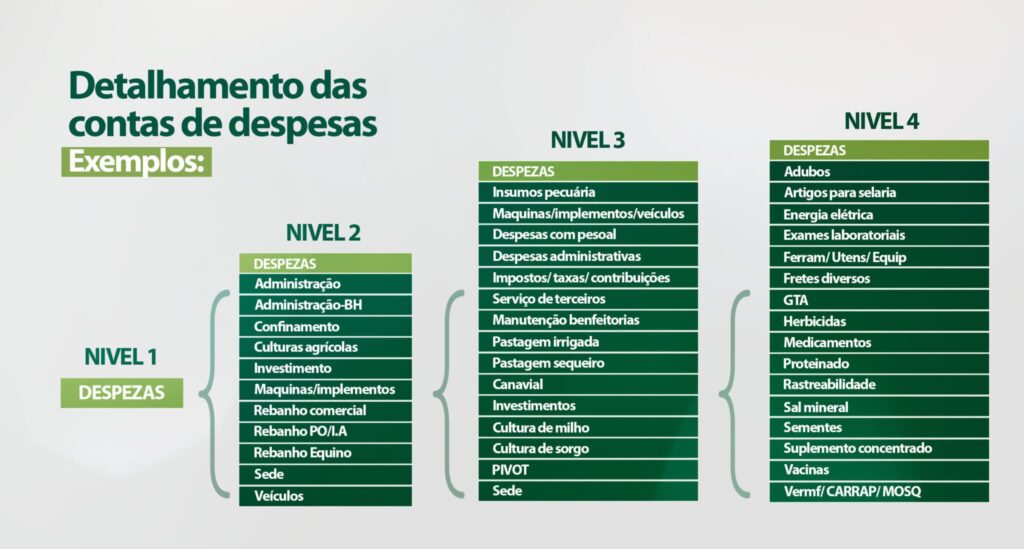

Onde há a intenção de se detalhar ao máximo as contas da atividade vamos estabelecer “níveis” de contas. Primeiro nível de contas, faremos uma classificação ampla, exemplo “Despesas”. Já no segundo nível, iniciaremos a estratificação dessa conta, “Despesas operacionais” é um exemplo, e assim segue-se a estratificação, até o detalhamento do produto.

Ao longo do texto, vamos exemplificar um plano de contas real, utilizado em uma propriedade de corte, para que o entendimento fique perfeito.

Despesas

O primeiro nível de um plano de contas quando pensamos em saídas, é o nível mais abrangente é justamente o que denominamos “Despesas”. Todo o fluxo financeiro que sai da propriedade deverá ser classificado em alguma conta dentro das despesas.

Ao aprofundarmos nossa análise chegamos em um segundo nível. Como neste nosso exemplo faremos a avaliação de um plano de contas muito detalhada, o nosso segundo nível contará com três grandes contas: operacionais, financeiras e investimentos.

Quando somamos então, todas as saídas das contas “Operacionais”, “Financeiras” e “Investimento” temos o total da conta de nível “Despesas”.

Na conta “Financeiras” – que está dentro das Despesas (Nível 1) → Financeiras (Nível 2) – vamos incluir todas as saídas da propriedade que estão relacionadas a “Amortização”, “Distribuição de lucro” e “Juros”, por exemplo, cada um desses itens representará uma conta de terceiro nível.

Mas pode-se estratificar ainda mais as Despesas Financeiras de Amortização, incluindo dentro dessa conta uma conta de quarto nível, ou conta gerencial, por exemplo, conta para “Empréstimo de custeio”, por fim cada um dos Empréstimos de Custeio receberá sua identificação, e ficaria assim: Empréstimo n°x, chegando ao quinto nível de estratificação do plano de contas.

Sendo assim temos:

Nível 1 🡪 Nível 2 🡪 Nível 3 🡪 Nível 4 🡪 Nível 5

Despesas 🡪 Financeiro 🡪 Amortização 🡪 Empréstimo custeio 🡪 Empréstimo n°x

Essa mesma lógica funcionará de maneira semelhante para as outras despesas:

Despesas 🡪 Investimentos 🡪 Veículos, por exemplo.

Despesas Operacionais

E por fim destacamos as Despesas Operacionais (Nível 2), exatamente nessa conta, são lançadas todas as despesas relacionadas diretamente à produção.

A produção pode ser pecuária ou agrícola em uma grande propriedade, e por isso destacamos o terceiro nível com “Despesas Operacionais Pecuária” ou “Despesas Operacionais Agricultura”, sendo que a soma de todas as despesas da pecuária e agricultura será o total de Despesas Operacionais.

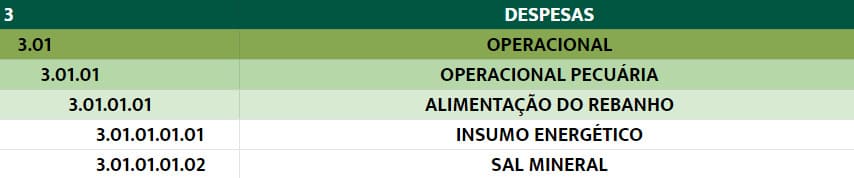

- Despesas 🡪 Operacionais 🡪 Pecuária – Na sequência da estratificação dessas contas teremos então as contas de Nível 4, onde podemos separar as despesas em grupos como, “Alimentação do Rebanho”, “Reprodução”, “Sanidade” e assim por diante.

- Despesas 🡪 Operacionais 🡪 Pecuária 🡪 Alimentação – Alguns itens de nível quatro, ainda podem ser amplos demais quando desejamos o máximo de detalhamento, por esse motivo podemos criar um quinto nível antes do produto, como nesse caso em específico para a conta “Alimentação” podemos incluir contas como “Mineral”, “Insumo Energético”, “Suplemento” dentre outros que se encaixem na realidade de cada propriedade.

- Despesas → Operacionais → Pecuária → Alimentação → Insumo Energético – Por fim, quando alcançamos o quinto nível podemos incluir o produto responsável pela despesa, nesse caso, o Milho seria uma opção.

Desse modo, teremos:

Nível 1 🡪 Nível 2 🡪 Nível 3 🡪 Nível 4 🡪 Nível 5 🡪 Nível 6

Despesas 🡪 Operacionais 🡪 Pecuária 🡪 Alimentação 🡪 Insumo Energético 🡪 Produto (milho)

Fonte: Arquivo pessoal de Régis Henrique, técnico do Rehagro.

Fonte: Arquivo pessoal de Régis Henrique, técnico do Rehagro.

A imagem acima, mostra um exemplo do detalhamento de um plano de contas seguindo a lógica que abordamos.

Podemos fazer dessa mesma forma o detalhamento para todos os insumos de todos os custos e despesas envolvidos no rebanho.

Fonte: Arquivo pessoal de Régis Henrique, técnico do Rehagro.

Fonte: Arquivo pessoal de Régis Henrique, técnico do Rehagro.

Na figura acima, é possível avaliar um plano de contas, até o quarto nível, relacionados às Despesas Operacionais da Pecuária.

Essa estrutura permite um perfeito entendimento de onde estão sendo alocados as principais despesas da propriedade, e auxiliará o entendimento da composição dos custos de produção do produto final.

Fonte: Arquivo pessoal de Gustavo Melo, técnico do Rehagro.

Fonte: Arquivo pessoal de Gustavo Melo, técnico do Rehagro.

Receitas

Assim como é feito o detalhamento das despesas, as receitas também devem ser detalhadas, sendo importante que se entenda o perfil das receitas da propriedade.

A lógica é a mesma, se estabelece um Nível 1, “Receitas”, onde todas as receitas são encontradas e a partir dela é realizada a estratificação.

O detalhamento das receitas é tão importante quanto o detalhamento das despesas.

Fonte: Arquivo pessoal de Régis Henrique, técnico do Rehagro.

Fonte: Arquivo pessoal de Régis Henrique, técnico do Rehagro.

Considerações finais sobre o plano de contas

Controlar e avaliar as finanças de uma propriedade é fundamental para o sucesso da atividade. Só é possível angariar esforços na redução de custos de maneira efetiva, quando se conhece o perfil dos custos da fazenda. Por isso, o plano de contas é uma estrutura que facilita e permite uma avaliação detalhada da composição dos custos.

A facilidade de se entender, por exemplo, quanto se gastou ao longo de um ano com insumos energéticos, com energia elétrica, manutenção de máquinas etc, permite que se entenda melhor as despesas da propriedade e ainda que se centralize os esforços para a redução dos custos que realmente impactam no sistema de produção.

O importante é que cada propriedade estabeleça um plano de contas fiel à sua realidade e que, esse plano, seja alimentado regularmente.

Gestão não é custo, é investimento no futuro da fazenda

Quem conhece os números da fazenda toma decisões mais rápidas e certeiras. O Curso Gestão na Pecuária de Corte oferece ferramentas práticas para que você tenha clareza sobre custos, margens e estratégias, garantindo eficiência e crescimento sustentável.

Boa noite, achei de grande valia este fedbeck.

GRATO.

Gostei muito do conteúdo mas, gostaria muito de ter contacto com um modelo concreto de um Plano da gestão geral pecuária.

Tudo de bom para vós.