Existe um tipo de ilusão financeira que é especialmente comum no agronegócio: o produtor que colhe uma safra recorde, vê sua conta bancária engordar com a entrada da receita e sente que o negócio vai bem, até que, no final do ciclo, percebe que quase não sobrou nada depois de pagar insumos, mão de obra, financiamentos e custos operacionais. A receita foi grande, mas o resultado não..

Esse fenômeno tem um nome técnico preciso: confundir faturamento com resultado. E sua causa mais frequente é a ausência de uma análise estruturada das margens do negócio. No agronegócio, onde os volumes transacionados são altos, os preços de commodities são voláteis e os custos de produção são significativos, a distância entre faturar bem e lucrar bem pode ser enorme, e só as margens permitem medir essa distância com clareza.

Sem tempo para ler agora? Baixe este artigo em PDF!

O que são margens no agronegócio?

Margem, em sentido financeiro amplo, é a diferença entre o que entra e o que sai, expressa como proporção da receita. É a medida de quanto, de cada real faturado, efetivamente sobra depois de deduzidos determinados custos. Dependendo de quais custos são considerados nessa subtração, obtém-se diferentes tipos de margem, cada uma com uma finalidade analítica específica.

No agronegócio, o conceito de margem é ainda mais relevante do que em outros setores, por algumas razões estruturais. Primeiro, porque as receitas são altamente voláteis, segundo, porque os volumes são grandes, terceiro, porque o agronegócio envolve múltiplas atividades e culturas, e a margem de cada uma delas pode ser radicalmente diferente, demandando análise individualizada para orientar a alocação de recursos.

Diferentes tipos de margem iluminam diferentes partes do resultado financeiro do negócio. Conhecer apenas a margem bruta sem calcular a margem líquida é como enxergar metade do mapa. Usar apenas a receita total sem decompô-la em margens por atividade é como navegar sem bússola. O poder das margens está na combinação de indicadores, não em um número isolado.

Os principais tipos de margem no agronegócio

Margem bruta

A margem bruta é calculada pela diferença entre a receita líquida de vendas e o custo direto de produção, dividida pela receita. No agronegócio, o custo direto de produção inclui insumos, mão de obra diretamente envolvida na produção e colheita, e os custos variáveis operacionais. Ela responde à pergunta: quanto sobra da receita depois de pagar o que foi diretamente gasto para produzir?

A margem bruta é o primeiro filtro de análise da viabilidade produtiva. Uma margem bruta negativa indica que a atividade não cobre nem seus custos diretos de produção, situação que exige intervenção imediata no sistema produtivo ou na estratégia de comercialização. Uma margem bruta positiva é condição necessária, mas não suficiente, para a sustentabilidade do negócio.

Margem de contribuição

A margem de contribuição (MC) é a diferença entre a receita e os custos e despesas variáveis totais, ou seja, tudo que varia proporcionalmente com a produção ou com a venda. No agronegócio, os custos variáveis incluem insumos, frete de colheita, comissões de corretagem, impostos sobre receita e custos de armazenagem variável.

O que a margem de contribuição revela é o quanto cada unidade de produção contribui para cobrir os custos fixos do negócio e, depois de cobertos, para gerar lucro. É o indicador mais útil para decisões de alocação de recursos entre diferentes culturas ou atividades, pois permite comparar qual delas gera mais resultado por unidade de área ou de recurso investido, independentemente dos custos fixos compartilhados.

Margem operacional

A margem operacional desconta da receita não apenas os custos de produção, mas também as despesas operacionais, administração, depreciação de máquinas e equipamentos, assistência técnica, manutenção de infraestrutura e outros gastos necessários para manter a operação funcionando. Ela responde à pergunta: quanto sobra da receita depois de pagar tudo que é necessário para operar o negócio?

A margem operacional é o indicador mais próximo da realidade econômica da fazenda no médio prazo, porque inclui os custos que muitas vezes são ignorados na análise simplificada.

Margem líquida

A margem líquida é o indicador mais abrangente: deduz da receita todos os custos, despesas operacionais, despesas financeiras (juros de financiamentos) e os impostos incidentes sobre o resultado. É o que efetivamente sobra para o produtor como remuneração do capital próprio investido e como recurso disponível para reinvestimento ou distribuição.

No agronegócio, a margem líquida frequentemente é comprimida pelas despesas financeiras, especialmente em operações com alto nível de endividamento. Uma margem operacional positiva com margem líquida negativa é um sinal claro de que o custo do capital está consumindo o resultado operacional, um problema de estrutura de capital que precisa ser endereçado independentemente da eficiência produtiva.

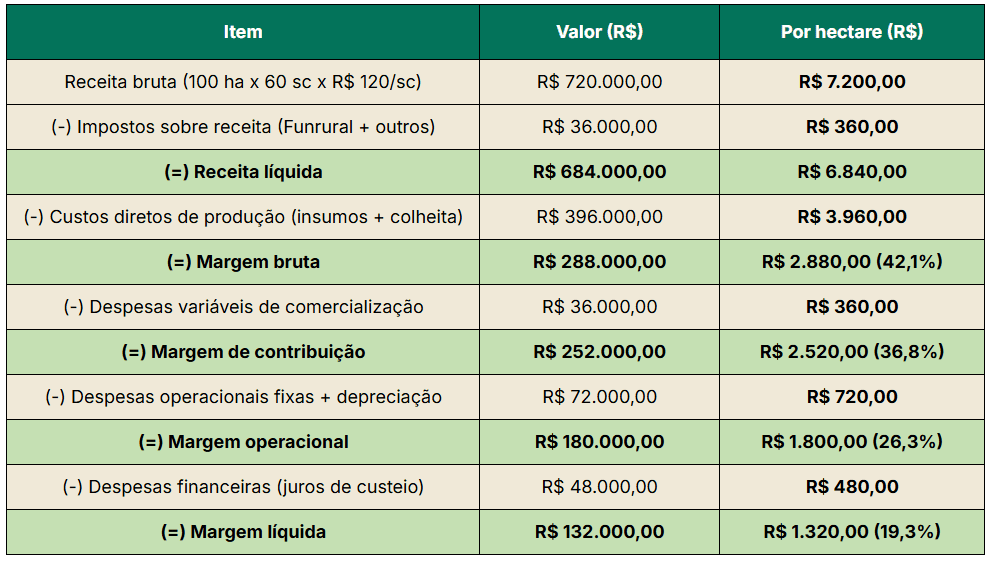

Como calcular as margens na fazenda: exemplo prático

Para tornar o cálculo das margens mais concreto, considere o seguinte exemplo simplificado de uma lavoura de soja de 100 hectares:

Leitura do exemplo:

Cada real de receita desta lavoura gera R$ 0,42 de margem bruta, R$ 0,37 de margem de contribuição, R$ 0,26 de margem operacional e R$ 0,19 de margem líquida. Esse escoamento mostra claramente onde cada grupo de custos está consumindo a receita, e onde estão as maiores oportunidades de melhoria de resultado.

O que uma margem ‘boa’ significa no agronegócio?

Uma pergunta frequente de produtores que começam a acompanhar as próprias margens é: minha margem é boa ou ruim? A resposta honesta é: depende. Depende da cultura, do sistema produtivo, da região, do ciclo de preços e do nível de endividamento da propriedade.

Não existe uma margem universalmente ideal, o que existe são referências setoriais e a comparação com o histórico da própria propriedade.

Em termos gerais, uma lavoura de grãos de alta produtividade com bom manejo de custos pode operar com margens brutas entre 35% e 50% em anos de preço favorável, e com margens líquidas entre 15% e 25%. A pecuária de corte extensiva, por sua vez, tende a operar com margens brutas menores, mas com menor volatilidade. O café especial pode apresentar margens muito superiores, mas com risco de qualidade e comercialização mais elevado.

O mais importante não é comparar a margem atual com um benchmark abstrato, mas monitorar a evolução das margens da própria propriedade ao longo das safras e comparar as margens entre as diferentes atividades e talhões da fazenda para orientar a alocação de recursos.

As armadilhas que distorcem as margens no agronegócio

Depreciação ignorada

Um dos erros mais comuns no cálculo de margens no agronegócio é ignorar a depreciação de máquinas, equipamentos e benfeitorias. Como a depreciação não implica desembolso imediato de caixa, ela frequentemente é omitida da análise de custos.

O resultado é uma margem operacional artificialmente elevada, que se revelará ilusória quando as máquinas precisarem ser substituídas e o produtor perceber que não constituiu reservas para isso.

Rateio inadequado de custos fixos

Propriedades que operam com múltiplas culturas ou atividades precisam distribuir os custos fixos entre as diferentes atividades de forma proporcional e metodologicamente consistente. Um rateio mal feito pode fazer uma atividade parecer muito mais rentável do que é, às custas de outra que aparece artificialmente deficitária, levando a decisões de alocação de recursos equivocadas.

Custo da terra não computado

O custo de oportunidade da terra, o que o produtor receberia se arrendasse a área em vez de cultivá-la, raramente entra no cálculo das margens, especialmente em propriedades onde a terra é própria e já está totalmente amortizada.

No entanto, para uma análise econômica completa da rentabilidade, esse custo deve ser considerado: se a margem líquida da atividade for inferior ao que seria obtido com o arrendamento da mesma área, a atividade está destruindo valor em relação à alternativa disponível.

Remuneração do produtor não registrada

Em fazendas familiares onde o produtor e sua família trabalham diretamente na operação, a ausência de um pró-labore formal distorce as margens de forma significativa. O trabalho de gestão tem valor econômico real, e se ele não for computado como custo, a margem aparecerá maior do que efetivamente é.

Para uma análise correta da viabilidade do negócio, a remuneração do gestor deve ser incluída nos custos operacionais, com base no que seria pago a um gestor contratado para a mesma função.

Conclusão

As margens no agronegócio não são apenas indicadores contábeis, são a linguagem financeira que permite ao gestor rural enxergar, com precisão, onde o negócio está gerando valor e onde está perdendo. Faturamento alto sem análise de margem é como um mapa sem escala: dá uma sensação de direção, mas não permite medir distâncias nem identificar obstáculos.

Dominar o cálculo e a interpretação das margens é uma competência que transforma a forma de gerir uma fazenda. Não porque os números mudem a realidade produtiva, mas porque tornam essa realidade visível com uma clareza que a intuição e o feeling não conseguem oferecer. E decisões melhores, tomadas com base em dados confiáveis, produzem resultados melhores ao longo do tempo.

Da operação ao lucro: aprenda a gerir fazendas de alto desempenho

Fazer a fazenda produzir é diferente de fazer a fazenda lucrar. A Pós-graduação em Gestão de Fazendas Lucrativas ensina o método usado por gestores que entregam resultados consistentes: controle financeiro rigoroso, eficiência operacional e gestão baseada em dados.

Veja como a pós irá te ajudar:

Comentar