A safra 2026/27 chegará com um desafio que vai além do campo: o custo de produção nunca pesou tanto no planejamento do produtor brasileiro. Fertilizantes mais caros, câmbio desfavorável, juros elevados e um cenário geopolítico instável colocam a gestão técnica e financeira no centro das decisões. Quem souber combinar informação de mercado com escolha criteriosa de insumos terá uma vantagem competitiva decisiva.

Este artigo analisa o panorama atual do mercado de fertilizantes, os principais impactos na rentabilidade da lavoura e as estratégias disponíveis para navegar esse cenário com mais segurança.

O menor crescimento de área em 20 anos e por que isso é uma notícia positiva

A soja responde por cerca de 40% do consumo nacional de fertilizantes. A cada tonelada de adubo entregue no Brasil, 400kg têm como destino as lavouras de soja. Por isso, monitorar a expansão dessa cultura é fundamental para entender o comportamento de toda a cadeia de insumos.

Para a safra 2026/27, a projeção é de crescimento de apenas 0,8% na área de soja — o menor índice desde 2007/2008. Mesmo assim, isso representa um aumento de aproximadamente 390.000 hectares, o que não é desprezível. A diferença é que, desta vez, o crescimento está sendo conduzido com muito mais cautela.

E isso é saudável. Entre 2020 e 2023, o Brasil expandiu 2,6 milhões de hectares em um único ano. O produtor que investiu pesado nessa expansão está, literalmente, “pagando a conta” hoje: endividamento elevado, arrendamentos inflacionados e custos de produção que não recuaram no mesmo ritmo que as margens.

Ponto-chave: Preservar a área sem crescer de forma impulsiva é uma decisão estratégica acertada para 2026/27. A eficiência dentro da porteira vale mais do que hectares novos neste momento.

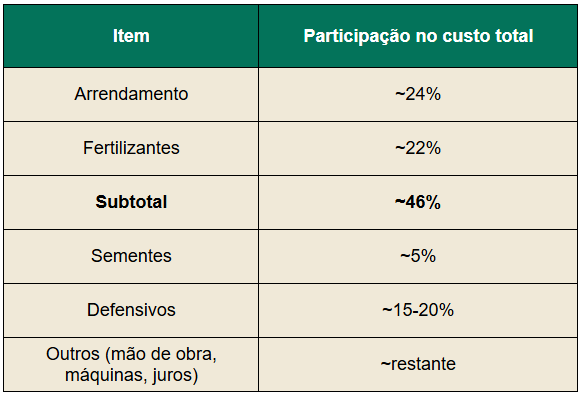

A composição do custo: por que o fertilizante é o foco principal?

Analisando uma lavoura típica do Cerrado, dois itens dominam a estrutura de custos:

Somados, arrendamento e fertilizantes respondem por quase metade do custo de uma lavoura de soja. Ambos estão caros. O arrendamento foi inflacionado durante a safra 2021/22, quando a soja chegou a R$180/saca, e desde então não recuou. Já o fertilizante apresentou uma alta expressiva e inesperada em 2025, que empurrou o custo de produção a patamares históricos.

Custo em sacas por hectare: um exemplo de Goiás

Para um produtor médio de Goiás, a evolução do custo em sacas por hectare ficou assim:

- Semente: 5,4 a 5,5 sc/ha (estável);

- Defensivos: 9,8 sc/ha (+0,4 sc/ha vs. ano anterior);

- Fertilizantes: 15,2 sc/ha (era 12,5 sc/ha — alta de 21,6%).

Considerando o juro do financiamento, o custo total com insumos chega a 33–34 sc/ha. Com arrendamento, operações e capital de terceiros incluídos, o custeio completo pode superar 66 sacas por hectare em uma lavoura média do Cerrado.

Para se ter uma referência: produtores que não dependem de arrendamento encerraram a última safra com custo total em torno de 43 sc/ha. Quando se adiciona arrendamento, esse número sobe para 59 sc/ha. Com dívida de terceiros a 18–20% ao ano (a taxa de captação real no mercado hoje), o custo total pode ultrapassar 66 sacas.

O impacto da guerra no Oriente Médio sobre os fertilizantes

Um evento externo transformou completamente o cenário de insumos em 2026: o conflito entre Estados Unidos e Irã, iniciado em 28 de fevereiro. O Brasil, altamente dependente de importações, foi diretamente afetado.

A dependência estrutural do Brasil

O Estreito de Ormuz, rota de passagem de aproximadamente 120 embarcações por dia (carregando petróleo, gás, fertilizantes e outros produtos), teve o fluxo reduzido para cerca de 4 navios/dia após o início do conflito. O efeito foi imediato: restrição de oferta de produtos críticos para a agricultura brasileira.

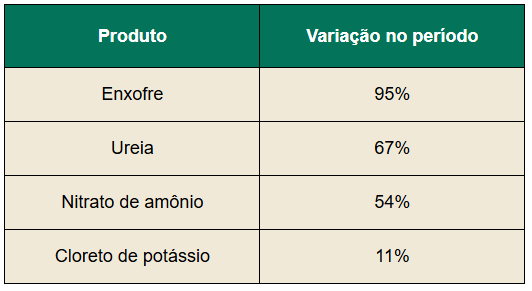

Alta de preços entre fevereiro e abril de 2026

Enxofre: o novo vilão da cadeia fosfatada

De todos os produtos afetados, o enxofre se tornou o maior gargalo do mercado de fertilizantes em 2025. Em 2023, a tonelada custava US$ 90. Em 2025, chegou a superar US$ 1.200/t — uma alta de mais de 1.200%.

Por que o enxofre ficou tão caro?

O enxofre sempre foi um subproduto da cadeia do petróleo — em alguns períodos, havia custo para retirar o excedente do mercado. O que mudou? A demanda das baterias de lítio.

A Indonésia, maior reserva mundial de níquel (insumo essencial para baterias), importava 800.000 toneladas de enxofre em 2020. Em 2024, esse volume saltou para 5,4 milhões de toneladas — um aumento de quase 575% em quatro anos. O enxofre tornou-se insumo estratégico para a transição energética, e a guerra apenas potencializou um problema que já estava em curso.

O efeito prático para o produtor rural brasileiro é direto: o enxofre encarece o fósforo. O superfosfato simples (SSP), que contém enxofre em sua composição, registrou alta expressiva, e a produção nacional de SSP caiu mais de 30% — o maior recuo desde 2015, segundo dados da ANDA (Associação Nacional para Difusão de Adubos).

Fósforo x potássio: uma distorção histórica nos custos

Historicamente, fósforo e potássio andavam lado a lado em termos de custo por hectare. Esse equilíbrio mudou. Na safra 2026/27:

- Potássio: ~5 sacas por hectare

- Fósforo: ~10,2 sacas por hectare

Isso significa que o fósforo representa 67,9% do gasto total com macronutrientes (P+K), enquanto o potássio responde por apenas 32,1%. Nunca essa proporção foi tão desequilibrada.

A maioria dos produtores que ainda não compraram seus insumos está revisando as doses de fósforo. A questão técnica central, e que ainda não tem resposta definitiva é: qual o impacto real na produtividade de reduzir a adubação fosfatada?

Cada sistema produtivo responde de forma diferente. Solos com altos teores de fósforo residual suportam melhor uma redução temporária. Em sistemas com histórico de subadubação, o risco é maior. Essa é a conversa mais importante que o agrônomo e o consultor precisam ter com o produtor neste momento.

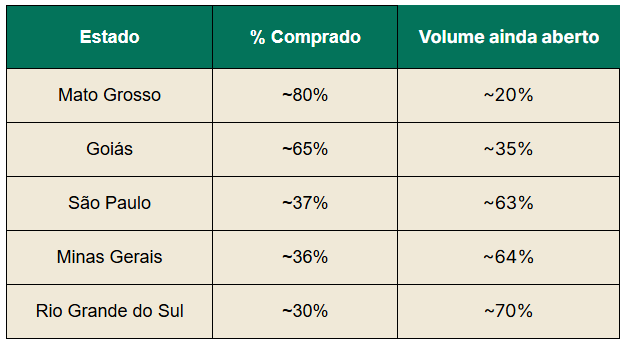

Panorama de compras: quem ainda está fora do mercado?

Levantamento realizado em meados de maio de 2025 indicou que, para a soja, apenas cerca de 62–65% do volume projetado já havia sido fechado. Os estados com maior exposição ainda aberta são:

São Paulo e Minas Gerais concentram grande parte do volume ainda por comprar, o que representa risco de pressão adicional sobre os preços de fósforo, já escasso no mercado, à medida que a janela de compras para a nova safra se aproxima.

Sulfato de amônio: o substituto da ureia que ganhou o mercado

Uma das mudanças estruturais mais marcantes desta temporada é a migração em massa de produtores da ureia para o sulfato de amônio (SA). O comportamento dos números de importação reflete essa tendência:

- Ureia importada: menor volume em 15 anos

- Sulfato de amônio importado: maior volume em 15 anos

Em termos de custo por ponto de nitrogênio (N), o sulfato se mostrou significativamente mais competitivo que a ureia durante o período de pico de preços. Além disso, o SA fornece enxofre junto com o nitrogênio — um benefício extra em um momento em que o enxofre está escasso e caro.

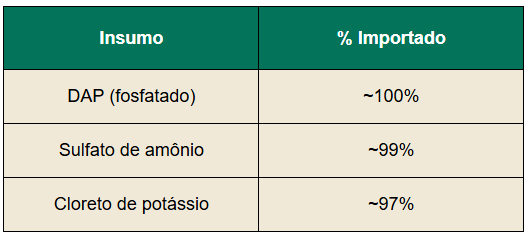

Atenção ao risco China

Um ponto de atenção para os próximos meses: 100% do sulfato de amônio consumido no Brasil é importado da China. Rumores sobre possível restrição chinesa à exportação do produto circulam no mercado. Caso se confirmem, o impacto sobre os custos de nitrogênio seria significativo. É um risco que precisa estar no radar de qualquer decisão de compra.

Câmbio e juros: os outros dois grandes custos invisíveis

O produtor brasileiro vive uma armadilha cambial clássica: formou custo com dólar a R$ 5,40 e está recebendo receita com dólar próximo de R$ 5,00. Essa diferença, aparentemente pequena, tem impacto expressivo na rentabilidade final da safra.

No Rio Grande do Sul, por exemplo, cerca de 70% da soja colhida ainda não havia sido vendida em meados de 2025 — e toda ela tende a ser precificada com dólar mais baixo. O caminho para mitigar esse risco é a fixação de preço antecipada via contratos. Especular com câmbio, em um ambiente tão volátil, é um risco desnecessário.

O custo do dinheiro

A taxa Selic em 14,25% ao ano e a taxa real de juros brasileira em torno de 9,67% ao ano, uma das maiores do mundo afeta o produtor em dois momentos:

- Na compra: o financiamento de insumos custa entre 18–20% ao ano no mercado privado.

- Na venda: segurar a soja do período de colheita até outubro exige que o produto se valorize o suficiente para cobrir a taxa de juros, a quebra técnica e o custo de armazenagem. É um carrego extremamente caro.

Regra prática: Segurar commodity no Brasil, com Selic a 14,25%, é muito mais caro do que parece. Antes de financiar estoque, verifique se a valorização esperada do produto supera o custo do dinheiro mais o custo de armazenagem.

Recuperações judiciais no agronegócio

Um dado que não pode ser ignorado: o número de recuperações judiciais no setor agrícola atingiu o maior nível em décadas em 2024. Foram 255 produtores pessoa física e 242 pessoa jurídica requerendo proteção — números que refletem o impacto acumulado de anos de endividamento crescente.

Isso reforça a necessidade de uma gestão financeira rigorosa. O crédito está caro e, em alguns casos, restrito. O insumo que não é planejado dentro da capacidade real de pagamento do produtor vira fator de risco, não de produtividade.

O paradoxo da produtividade: produzir mais pode baixar o preço

Um dilema real que o produtor enfrenta: com custos elevados, a saída lógica parece ser maximizar a produtividade. Afinal, mais sacas diluem o custo fixo por unidade. Mas há uma armadilha: se todos os produtores buscam maximizar a produção ao mesmo tempo, o aumento da oferta pressiona o preço da soja para baixo no ciclo seguinte.

A solução não é produzir mais a qualquer custo, nem produzir menos para preservar preço. A solução é construir eficiência: custo adequado, tecnologia calibrada à realidade do sistema produtivo e receita fixada com antecedência. Não há fórmula única, mas há uma lógica: rentabilidade sustentável vale mais do que recordes de produção com margens negativas.

Recomendações práticas para a safra 2026/27

Para o produtor

- Revise o plano de adubação com seu agrônomo antes de definir qualquer redução de dose. O impacto na produtividade depende do histórico de fertilidade do solo.

- Avalie o sulfato de amônio como fonte de nitrogênio, mas considere o risco de restrição chinesa nas próximas semanas.

- Não postergue a compra de fósforo indefinidamente. A escassez de enxofre limita a produção nacional de SSP, e o estoque disponível pode não atender a toda a demanda.

- Fixe receita com antecedência. Não especule com câmbio. A proteção do fluxo de caixa é mais valiosa do que uma eventual valorização do dólar.

- Monitore o custo de carrego antes de segurar grãos no armazém. Com Selic em 14,25%, o custo de segurar commodity é real e deve ser quantificado.

Para técnicos, agrônomos e consultores

- A discussão sobre fontes alternativas de fósforo (MAP vs. TSP vs. SSP) nunca foi tão relevante. Compare o custo por ponto de P₂O₅ entre as fontes disponíveis na sua região.

- O enxofre como nutriente, não apenas como veículo do SSP, deve entrar nas recomendações. A escassez de enxofre pode afetar a eficiência do nitrogênio e do fósforo em algumas culturas.

- Para lavouras de milho safrinha, ainda há janela de negociação. Com 90% do adubo da safrinha ainda por comprar e a ureia em trajetória de queda, acompanhar o mercado nas próximas semanas pode representar economia relevante.

Conclusão

O cenário do mercado de fertilizantes para a safra 2026/27 é desafiador, mas não intransponível. A combinação de um conflito geopolítico que restringiu rotas marítimas, a nova demanda da transição energética pelo enxofre e a estrutura de custo herdada dos anos de expansão acelerada cria um ambiente em que planejamento, conhecimento técnico e gestão financeira são os maiores diferenciais competitivos.

O produtor que souber calibrar sua adubação com base na realidade do solo, escolher as fontes mais competitivas disponíveis, fixar receita com antecedência e controlar o custo de capital estará em posição muito mais sólida do que aquele que tomar decisões por impulso ou espera.

Nunca, na história recente do agronegócio brasileiro, a aliança entre o agrônomo e o analista de mercado foi tão necessária quanto agora.

O planejamento da sua safra pode aumentar o resultado financeiro em até 5 vezes

Decisões tomadas antes e durante a safra têm impacto direto na rentabilidade da fazenda. Com planejamento, estratégia e gestão eficiente dos recursos, é possível transformar o potencial produtivo em resultados financeiros muito maiores.

Participe da live gratuita O Plano da Safra Lucrativa 5x e descubra como um planejamento de safra bem estruturado pode aumentar em até 5 vezes o resultado financeiro da sua fazenda.

Inscreva-se gratuitamente e descubra o caminho para uma safra mais lucrativa.

_________________

Artigo produzido com base em palestra apresentada pelo Eng. Agr. Jeferson Souza no 1º Simpósio Brasileiro de Solos e Nutrição de Plantas realizado pelo Rehagro em maio/2026, com dados atualizados até maio de 2026.

Comentar