O agronegócio brasileiro apresenta uma contradição que intriga quem o observa de fora: é um dos setores de maior geração de riqueza do país, responsável por mais de 25% do PIB nacional, e ao mesmo tempo opera com uma dependência estrutural de crédito que, quando mal gerida, transforma produtores patrimonialmente ricos em gestores financeiramente frágeis.

Essa contradição tem raízes compreensíveis: a produção agropecuária exige capital intensivo antecipado que precisa ser desembolsado meses antes da receita chegar. Além disso, a volatilidade de preços e a dependência climática criam um ambiente de incerteza que torna o planejamento financeiro mais complexo do que em setores com fluxo de receita previsível.

É nesse contexto que o crédito para produtores rurais deixa de ser apenas uma ferramenta de financiamento e se torna uma peça central da estratégia financeira da fazenda.

Usado com inteligência, o crédito amplia a capacidade produtiva, preserva o capital próprio para investimentos de maior retorno e permite aproveitar oportunidades que o caixa imediato não comportaria. Usado sem critério, ele corrói as margens, descapitaliza o negócio e cria ciclos viciosos de refinanciamento difíceis de romper.

O papel do crédito na gestão estratégica da fazenda

Antes de discutir modalidades específicas, é importante estabelecer uma distinção fundamental que orienta toda a lógica do uso inteligente do crédito: a diferença entre crédito estrutural e crédito emergencial.

Crédito estrutural é aquele planejado com antecedência, contratado nas condições mais favoráveis disponíveis e alinhado ao fluxo de caixa esperado da atividade que financia. É o crédito de custeio contratado antes do plantio, com taxa subsidiada, prazo compatível com o ciclo da cultura e garantias previamente organizadas. É estratégia.

Crédito emergencial é o crédito contratado sob pressão, quando o insumo precisa ser pago amanhã, quando a parcela do financiamento anterior venceu e não há caixa para honrá-la, quando a safra frustrou e é preciso rolar a dívida. Nessa situação, o produtor perde poder de negociação, aceita condições desfavoráveis e frequentemente contrata crédito caro para pagar crédito barato.

A diferença de resultado entre os dois perfis, ao longo de uma década de operação, pode representar dezenas de pontos percentuais de margem líquida, simplesmente em função de como e quando o crédito foi contratado, não de quanto foi produzido.

Principais modalidades de crédito para produtores rurais

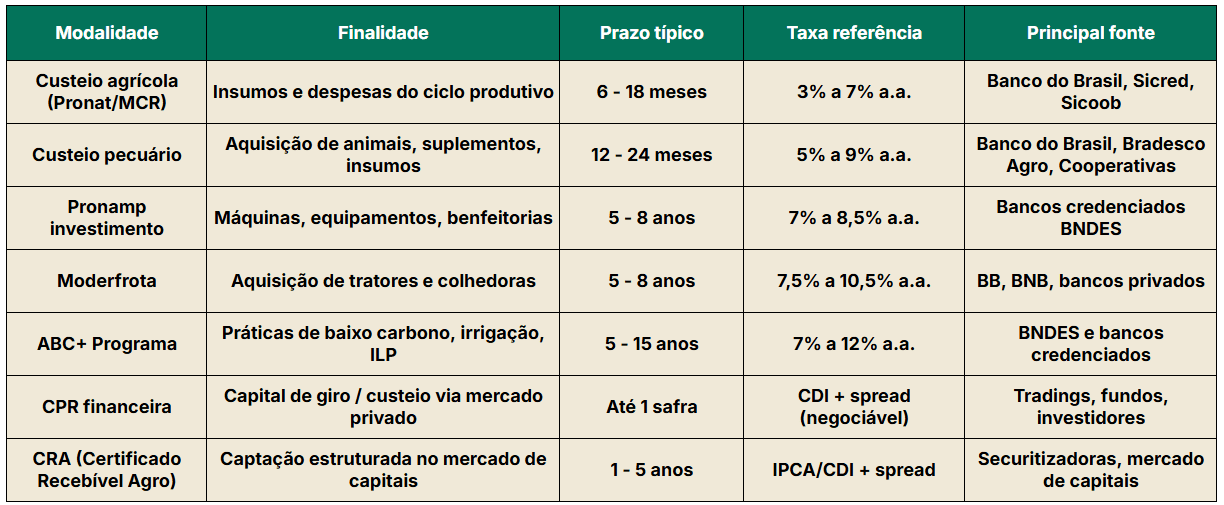

Crédito de Custeio

O crédito de custeio é destinado ao financiamento das despesas correntes do ciclo produtivo. É a modalidade de maior volume contratado no sistema de crédito rural brasileiro e a que apresenta as condições mais atrativas em termos de taxa de juros, especialmente quando acessada por meio de programas oficiais como o Pronaf (pequenos produtores) ou o crédito rural equalizável do BNDES, operado por bancos credenciados.

O prazo típico do crédito de custeio varia de 6 a 18 meses, compatível com o ciclo de cada cultura. A grande armadilha dessa modalidade é sua utilização para finalidades de investimento que têm retorno distribuído ao longo de muitos anos, mas cujo financiamento vence em meses. Esse descasamento de prazo é uma das causas mais frequentes de crise de liquidez nas fazendas.

Crédito de Investimento

O crédito de investimento é estruturado para financiar ativos de longa vida útil. Tem prazo mais longo (geralmente de 3 a 10 anos ou mais), carência compatível com o tempo necessário para o investimento começar a gerar retorno, e taxa de juros que, nas linhas oficiais, costuma ser subsidiada ou equalizada.

As principais linhas de crédito de investimento para o agronegócio no Brasil incluem o Pronamp, o Moderfrota (para máquinas agrícolas), o Moderagro (para correção de solo e adequação ambiental) e o ABC+ (Programa para Agricultura de Baixo Carbono), além de linhas estruturadas diretamente pelo BNDES para projetos de maior porte.

Crédito de Comercialização

O crédito de comercialização serve para financiar a estocagem da produção após a colheita, permitindo que o produtor aguarde um momento de preço mais favorável para vender sem precisar sacrificar liquidez.

O principal instrumento dessa modalidade é o Empréstimo do Governo Federal (EGF) e linhas privadas lastreadas em CPR (Cédula de Produto Rural) ou warrant de armazém. Para produtores com capacidade de armazenagem própria e disciplina de comercialização, essa modalidade pode agregar valor significativo ao resultado da safra.

Comparativo das principais linhas de crédito rural

Importante:

As taxas indicadas são referências para o contexto de crédito rural equalizado vigente em 2024/2025 e podem variar conforme porte do produtor, enquadramento no programa e política monetária em vigor. Consulte sempre as condições atualizadas junto à instituição financeira ou cooperativa de crédito de sua preferência.

Alternativas de capitalização além do crédito bancário

O crédito bancário tradicional é apenas uma das formas pelas quais um produtor pode capitalizar a operação. O mercado financeiro do agronegócio tem se sofisticado rapidamente, e hoje existem instrumentos de capitalização que, dependendo do perfil da propriedade e do projeto, podem ser mais vantajosos do que as linhas bancárias convencionais.

CPR – Cédula de Produto Rural

A CPR é um título de crédito emitido pelo produtor que representa a promessa de entrega futura de determinada quantidade de produto agrícola, ou seu equivalente financeiro. Na CPR física, o produtor recebe recursos hoje e se compromete a entregar a produção futura; na CPR financeira, o compromisso é de liquidação em dinheiro na data acordada.

Para o produtor, a CPR funciona como uma forma de antecipar a receita da safra seguinte, utilizando a própria produção como garantia.

É amplamente utilizada em operações com tradings, cooperativas e até fundos de investimento especializados em agro. O custo depende das condições negociadas e do preço do produto travado na CPR, e precisa ser avaliado cuidadosamente em relação ao custo de oportunidade de vender a produção no mercado spot no momento da entrega.

CRA – Certificados de Recebíveis do Agronegócio

Os CRAs são títulos de renda fixa emitidos por securitizadoras com lastro em recebíveis do agronegócio, tipicamente CPRs ou outros contratos com produtores rurais. Para propriedades de maior porte e com fluxo de caixa estruturado, a emissão de CRA pode ser uma alternativa de captação com custo inferior ao crédito bancário, especialmente em cenários de juros elevados.

O acesso direto ao mercado de CRA ainda está restrito a operações de maior escala, mas o mercado tem avançado no desenvolvimento de estruturas que permitem o acesso de produtores médios por meio de plataformas de investimento especializado em agro.

Parceria e arrendamento como forma de capitalização

Uma alternativa frequentemente negligenciada na análise de capitalização é o arrendamento de parte da área para terceiros. Para produtores com mais terra do que capital para explorar toda a propriedade com eficiência, arrendar parte da área gera receita previsível sem endividamento, libera capital de giro para intensificar a operação nas áreas exploradas diretamente e reduz o risco operacional total da propriedade.

Da mesma forma, parcerias produtivas podem ser estruturadas de forma a preservar o patrimônio fundiário do produtor enquanto alavancam a produção sem endividamento formal.

Barter: crédito disfarçado de conveniência

O barter, a troca de insumos agrícolas por produção futura, é uma das modalidades de financiamento mais utilizadas no agronegócio brasileiro e, ao mesmo tempo, uma das menos analisadas criticamente pelos produtores que a utilizam.

Na operação típica de barter, a trading ou revendedora de insumos fornece fertilizantes, defensivos ou sementes no início do ciclo, e recebe em troca sacas de grãos na colheita, a um preço previamente acordado.

A conveniência é inegável: o produtor resolve o problema de insumos sem precisar ir ao banco, sem burocracia e sem garantias formais. O risco também é real: o custo implícito do barter frequentemente supera o custo de linhas de crédito bancário disponíveis.

Isso não significa que o barter seja sempre desvantajoso. Para produtores sem acesso a crédito bancário ou com histórico de crédito restrito, pode ser a única alternativa viável. Mas para produtores com acesso a crédito oficial de custeio, a análise comparativa do custo efetivo total do barter versus o crédito bancário é indispensável antes de optar pela conveniência da permuta.

Como avaliar se uma linha de crédito vale a pena?

A comparação entre linhas de crédito raramente pode ser feita apenas pela taxa nominal anunciada. O custo efetivo total (CET) de uma operação de crédito inclui a taxa de juros, os encargos de IOF, tarifas de cadastro e avaliação, custos de seguros obrigatórios e, no caso do barter e da CPR, o diferencial de preço do produto implícito na operação. Apenas o CET permite comparar alternativas de crédito com estruturas diferentes de forma justa.

Além do custo, outros critérios essenciais na avaliação de uma linha de crédito são o prazo de carência e de amortização em relação ao fluxo de caixa esperado da atividade financiada, as exigências de garantia em relação ao patrimônio disponível, a flexibilidade para quitação antecipada sem penalidades e a reputação e solidez da instituição financiadora.

Regra prática:

Uma linha de crédito agrega valor quando a taxa de retorno do investimento financiado supera o custo efetivo total do crédito. Se o investimento em irrigação gera retorno de 18% ao ano e o crédito custa 9% ao ano, há criação de valor. Se o crédito custará 18% ao ano e o retorno esperado é 15%, o crédito destrói valor, mesmo que o projeto seja tecnicamente viável.

Erros comuns no uso do crédito rural

Descasamento de prazo

Financiar investimentos de longo prazo com crédito de custeio é o erro estrutural mais frequente e mais danoso no uso do crédito rural.

Quando um produtor compra um trator com crédito de 12 meses porque a taxa era menor, ele cria uma obrigação de caixa que não é compatível com o retorno do ativo adquirido. O resultado é pressão de liquidez no vencimento, refinanciamento em condições desfavoráveis e ciclo de endividamento crescente.

Subestimar o custo total do crédito

Comparar apenas a taxa nominal entre linhas de crédito, ignorando IOF, seguros obrigatórios, tarifas e outros encargos, leva a escolhas subótimas.

Em operações de barter e CPR, o custo implícito no diferencial de preço do produto pode ser muito superior à taxa de juros de uma linha bancária que parece mais cara na comparação nominal. O CET é o único indicador justo para comparação.

Usar crédito para cobrir ineficiências operacionais

O crédito de custeio foi estruturado para financiar o ciclo produtivo de uma atividade economicamente viável. Quando ele é sistematicamente utilizado para cobrir déficits de caixa originados por custos excessivos, gestão ineficiente ou atividades com margens insuficientes, ele não resolve o problema, apenas o posterga, com acréscimo de juros. O crédito pode ser um aliado poderoso da fazenda eficiente; para a fazenda ineficiente, é um acelerador de problemas.

Conclusão

O acesso a crédito para produtores rurais nunca foi tão diversificado quanto hoje. Entre as linhas oficiais equalizadas, as alternativas de mercado de capitais, os instrumentos de CPR e CRA e as estruturas de parceria e arrendamento, o produtor que domina essas ferramentas tem à disposição um arsenal de capitalização que vai muito além do financiamento bancário tradicional.

A diferença entre usar bem e usar mal esse arsenal está, em grande medida, na qualidade do planejamento financeiro. Produtores que conhecem seu fluxo de caixa, que calculam o custo efetivo total das alternativas disponíveis, que alinham o prazo do crédito ao retorno do investimento e que constroem um histórico de relacionamento consistente com as instituições financiadoras têm acesso às melhores condições e tomam decisões de capitalização que efetivamente criam valor para o negócio.

Da operação ao lucro: aprenda a gerir fazendas de alto desempenho

Fazer a fazenda produzir é diferente de fazer a fazenda lucrar. A Pós-graduação em Gestão de Fazendas Lucrativas ensina o método usado por gestores que entregam resultados consistentes: controle financeiro rigoroso, eficiência operacional e gestão baseada em dados.

Conheça a Pós-graduação:

Texto produzido pela Equipe Gestão Rehagro.

Comentar